Data-driven Banking in der Praxis

Mehr Insights durch Analytics und Datenanreicherung

Mehr Insights durch Analytics und Datenanreicherung

Data-driven Banking in der Praxis

Die Digitalisierung revolutioniert eine Branche nach der anderen. Nun eröffnet sie auch dem Schweizer Finanzsektor neue Chancen. Unter dem Motto data-driven Banking nutzen Banken immer häufiger Daten dafür, ihre Prozesse zu verbessern, die Effizienz zu erhöhen und zukunftsweisende, kundenzentrierte digitale Service-Innovationen anzubieten.

Die Voraussetzung ist allerdings, dass die vorliegenden Daten zunächst einmal effektiv und verlässlich erfasst, analysiert und mit zusätzlichen relevanten Informationen angereichert werden. Dieser anspruchsvolle Vorgang gelingt mit modernen Analytics-Lösungen, die auch von kompetenten Drittanbietern wie Contovista angeboten werden (Contovista Enrichment Engine).

Solche Technologien, beispielsweise auf Basis von künstlicher Intelligenz (Artificial Intelligence, AI) und generativer AI (GenAI), bilden das Fundament der digitalen Revolution im Bankwesen. Im Folgenden lest ihr einen Überblick über die wichtigsten Aspekte von data-driven Banking: Was es bringt, wie es funktioniert, welche Hürden dafür zu überwinden sind und wie es in der Praxis umgesetzt wird.

- Daten, Daten, Daten: Darum ist data-driven Banking die Zukunft

- Von Kundenmanagement bis zur Compliance: Die Potenziale von data-driven Banking

- Von Silo-Denken bis Datenschutz: Herausforderungen und Hürden für Schweizer Banken

- Transaktionsdaten nutzen – mit der Contovista Enrichment Engine

- Fazit und Ausblick: Daten sind die Zukunft des Banking

1. Daten, Daten, Daten: Darum ist data-driven Banking die Zukunft

Data-driven Banking, das auf der Anreicherung und Auswertung von Transaktionsdaten basiert, wird immer wichtiger. Neobanken sind hier führend, aber traditionelle Banken können aufholen, indem sie anonymisierte Daten und ihre Positionierung nutzen, um wettbewerbsfähig zu bleiben und ihren Gewinn zu steigern.

Der Siegeszug von Online-Shopping, Smartphone-Apps und vernetzten Geräten führt dazu, dass Konsument:innen heutzutage mehr Daten produzieren als je zuvor, und die Menge wächst immer weiter an. In so gut wie allen Branchen werden diese Informationen von Unternehmen genutzt, um mehr über ihre Kund:innen und ihre Bedürfnisse zu erfahren – und um diese dann durch innovative personalisierte Angebote zu bedienen.

Jetzt kommt diese digitale Revolution auch im Banksektor an. Die Kund:innen haben heutzutage immer höhere digitale Ansprüche an Bank-Services. Und neue Wettbewerber wie Fintechs und Neo-Banken rollen schon entsprechende Angebote aus. Sie haben gegenüber etablierten Banken einen klaren Vorsprung – aus mehreren Gründen:

- Digitale Infrastruktur: Neobanken sind von vorneherein als digitale Plattformen konzipiert. Dies ermöglicht eine effizientere Erfassung, Speicherung und Verarbeitung von Daten.

- Agilität und Innovation: Die neuen Anbieter sind oft offener für Innovationen und agiler in der Anpassung an neue Tools und Systeme, etwa Data Analytics und maschinelles Lernen. Geschäftsmodelle und -strukturen sind häufig flexibler.

- Kundenorientierung: Die Neobanken sind von vornherein stark auf die Kundenerfahrung fokussiert und machen datengestützte personalisierte Angebote.

- Geringere Legacy-Probleme: Im Gegensatz zu traditionellen Banken starten Neobanken meist von Grund auf neu und haben dadurch keine Legacy-Systeme und -Strukturen, die eine schnelle und effiziente Datennutzung behindern könnten.

- Datenschutz und -sicherheit: Neobanken legen oft einen grossen Schwerpunkt auf Datenschutz und -sicherheit.

Etablierte Institute geraten dadurch stark unter Zugzwang, ebenfalls digitale Angebote zu gestalten. Ihre Ausgangsbedingungen sind dabei aber hervorragend, da diesen Banken eine ausserordentlich umfassende und aussagekräftige Datengrundlage zur Verfügung steht: die verifizierten Konto- und Transaktionsinformationen der Bankkund:innen.

Ausserdem bringen die Kund:innen gerade den etablierten Banken, den typischen Hausbanken, ein hohes Mass an Vertrauen entgegen, was eine unverzichtbare Vorbedingung für ihr Einverständnis zur Datennutzung ist. Typischerweise bestehen langjährige Kundenbeziehungen mit persönlichem Kontakt über das Filialnetzwerk. Bei ihren Kund:innen haben sich Hausbanken durch individuelle Beratung auch bei komplexen Themen als erfahrener, kompetenter und stabiler Partner profilieren können. Zugleich verfügen sie über grössere finanzielle Ressourcen und damit über mehr Investitionsmöglichkeiten als Neobanken. Und sie bieten eine breitere Palette von Produkten und Dienstleistungen an, die sie mit datengetriebenen Ansätzen vermarkten können.

Datengetriebene Ansätze eröffnen eine neue Ära im Finanzsektor. Etablierte Häuser sollten sich dafür jetzt dringend positionieren und dabei ihre eigenen Stärken ausspielen. Durch data-driven Banking können sie von einer grossen Bandbreite von Potenzialen profitieren, wie jüngst auch eine Studie der Universität Luzern zum Thema aufzeigte – von Kostensenkung über Risikominimierung bis zu Umsatzsteigerung. Durch datengestützte kundenzentrierte Angebote schafft der Ansatz neue Umsatzfelder, verbessert die Kundenbindung und stärkt etablierte Banken im Wettbewerb mit Neo-Banken & Co.

Ausserdem liefern sauber analysierte Transaktionsdaten die Basis für die Einführung zukunftsweisender Anwendungen wie etwa GenAI. Eine solide Datengrundlage ist schliesslich die unverzichtbare Voraussetzung für eine erfolgreiche Nutzung solcher Technologien. GenAI und auch AI allgemein potenzieren die Möglichkeiten von data-driven Banking als Technologie-Hebel, denn sie machen es möglich, datengetriebene Prozessoptimierung, individuelle Auswertungen und personalisierte Interaktion effizient miteinander zu kombinieren: AI erlaubt Personalisierung, die skaliert.

Die Daten-Revolution im Banking zahlt sich dabei nachweislich aus.: Laut aktueller Untersuchungen korreliert ein fortgeschrittenes Stadium der digitalen Transformation bei Finanzinstituten mit besseren Ergebnissen. Ausserdem hilft data-driven Banking dabei, in der eigenen Organisation die digitale Transformation und den dafür notwendigen Kulturwandel voranzutreiben.

2. Von Kundenmanagement bis zur Compliance: Die Potenziale von data-driven Banking

Data-driven Banking liefert Banken ein breites Spektrum an Potenzialen: Sie können die Kundenbeziehung verbessern, innovative Produkte entwickeln und somit neue Umsatzfelder erschliessen. Zudem punktet der Ansatz mit starker Compliance und optimiert die Prozesseffizienz, beispielsweise durch Automatisierung.

Mit den Kontoinformationen ihrer Kund:innen sitzen Banken auf einem regelrechten Datenschatz. Dafür besteht mit entsprechenden digitalen Tools und AI-Enablern eine riesige Palette an Anwendungsmöglichkeiten. Allerdings nur, wenn die Bankkund:innen der Nutzung auch zustimmen. Doch das sollte kein Problem sein, sofern Anbieter den Kund:innen entsprechend vorteilhafte und attraktive datengetriebene Angebote machen können, die für ihren Alltag relevant sind. Im Ergebnis profitieren die Banken dann ihrerseits von erhöhter Effizienz, niedrigeren Kosten, besserem Risikomanagement und neuen Umsatzmöglichkeiten.

Hier sind einige der Vorteile von data-driven Banking:

- Die Kundenbeziehung optimieren

Durch AI-gestützte Zielgruppenanalyse können personalisierte Angebote gemacht werden, online ebenso wie offline (etwa von Berater:innen in der Filiale). Berücksichtigt werden etwa Informationen zu Kaufverhalten, Kartennutzung, Gehalt oder Geo-Daten sowie zu Lebensereignissen wie Hausbau oder Pensionierung. Das ermöglicht es der Bank, optimale Angebote zum richtigen Zeitpunkt zu liefern und Cross-Selling-Chancen zu nutzen. Die Kundenbindung wird erhöht, die Rolle als Hausbank gestärkt. - Eigene AI-Modelle entwickeln

Data-driven Banking schafft ein umfassendes Datenfundament, das Finanzinstitue für die Entwicklung eigener Lösungen nutzen können. Hier bieten sich beispielsweise eigene AI-Modelle und vor allem GenAI-Modelle an, etwa für GenAI-Anwendungen nach unternehmensspezifischen Vorgaben. - Neue Produkte und Services gestalten

Data-driven Banking liefert das Fundament für Produktinnovationen wie etwa einen digitalen Finanzmanager für personalisiertes Everyday Banking oder ein Geschäftskunden-Finanzcockpit mit Mehrwert-Fähigkeiten. So können Banken sehr schnell auf aktuelle Trends und Zukunftshemen bei den Verbraucherwünschen reagieren. Vor dem Hintergrund der Klimakrise steigt beispielsweise die Nachfrage von Verbraucher:innen nach entsprechenden Angeboten, die durch neue datengetriebene Banking Services im Bereich Sustainability erfüllt werden können. - Effizienz erhöhen, Wachstum schaffen

Data-driven Banking erhöht den Automatisierungsgrad und die Skalierbarkeit – somit trägt es zur Kostensenkung ebenso wie zum Umsatzwachstum bei. Flexibilität und Effizienz werden gesteigert, etwa im Vertrieb oder bei Prozessen zur Bonitätsprüfung. Auch Genehmigungsprozesse für Kartenlimite oder Kleinkredite können automatisiert werden. - Das Risikomanagement verbessern

Daten-Insights bei der Kreditrisikobewertung unterstützen das Risikomanagement, etwa durch Daten zu Zahlungsflüssen an und von Drittbanken oder zum Kaufverhalten und periodisch wiederkehrende Zahlungen. - Die Compliance stärken

Data-driven Banking erlaubt effizienteres KYC (Know Your Customer) dank Datenanreicherung zu Themen wie Third Party Providers, Betreibungen oder Glücksspiel. Auch die Anti-Geldwäsche-Überwachung wird verbessert (Anti-Money Laundering, AML).

3. Von Silo-Denken bis Datenschutz: Herausforderungen und Hürden für Schweizer Banken

Bei der Umsetzung von data-driven Banking haben Banken eine Reihe von Herausforderungen zu meistern: Innerhalb der Organisation behindern oft Silos die Innovation, es fehlt an Digitalkompetenz. Ausserdem ist die Sicherstellung der Datenqualität sehr anspruchsvoll, also die Erzielung einer hohen Trefferquote bei der Transaktionsdatenanalyse. Auch neue regulatorische Bestimmungen zum Datenschutz in der Schweiz müssen beachtet werden.

Die Vorteile von data-driven Banking liegen auf der Hand. Doch bei der Umsetzung stehen viele Institute erst am Anfang. Laut Accenture bleiben 80 bis 85 Prozent der Firmen aus dem Finanzsektor auf dem Weg zur „Data Maturity“ im „Proof of Concept“-Stadium stecken. Auf dem Weg zu reibungslosen digitalen Prozessen müssen viele Banken noch einige Herausforderungen lösen. Dabei sind organisatorische ebenso wie technologischen Aspekte zu bedenken.

Oftmals mangelt es an ausreichender Digitalkompetenz und an entsprechenden Ressourcen in den Unternehmen. Die aktuelle Situation am Arbeitsmarkt erschwert dabei das Schliessen von Fähigkeitslücken. Dazu kommen Herausforderungen durch das verbreitete Silo-Denken und -Handeln in den Organisationen, wie Experte Ilario Giordanelli (Contovista Product Manager und Data Scientist) in einem Fachartikel ausführt. Im Lauf der Zeit haben sich in Banken spezialisierte Abteilungen herausgebildet, was den für data-driven Banking nötigen übergreifenden, cross-funktionalen Ansatz erschwert. Themen und Vorhaben werden isoliert betrachtet, es mangelt an Strukturen und Standards für eine zentrale Datennutzung, oder die bestehende Data Governance verhindert diese.

Herausforderung Datenqualität: Der Long-Tail-Effekt in der Transaktionsdatenanalyse

Aber auch auf der technologischen Ebene sind anspruchsvolle Hürden zu bewältigen.

Beispielsweise behindert eine ungenügende Datenaufbereitung oftmals die digitale Innovation. Die Zahlungsinformationen sind oft unvollständig oder fehlerhaft. Die Kategorisierung des Händlernamens und der Händlerkategorie wird dadurch erschwert. Dahinter stehen verschiedene Ursachen:

- Verschiedene Quellen und Standards: Kartentransaktionsdaten stammen oft aus verschiedenen Quellen mit unterschiedlichen Standards. Dies führt zu Inkonsistenzen und Unregelmässigkeiten in den Daten.

- Historische und technische Beschränkungen: Ältere, aber noch genutzte Zahlungssysteme haben oft Einschränkungen in Bezug auf Datenformatierung und -speicherung.

Bei der Sicherstellung einer angemessenen Qualität der Datenanalyse kommt es durch diese Faktoren zu einem „Long-Tail-Effekt“. Damit ist die spezifische statistische Verteilung bei der Kategorisierung der Transaktionsdaten gemeint.

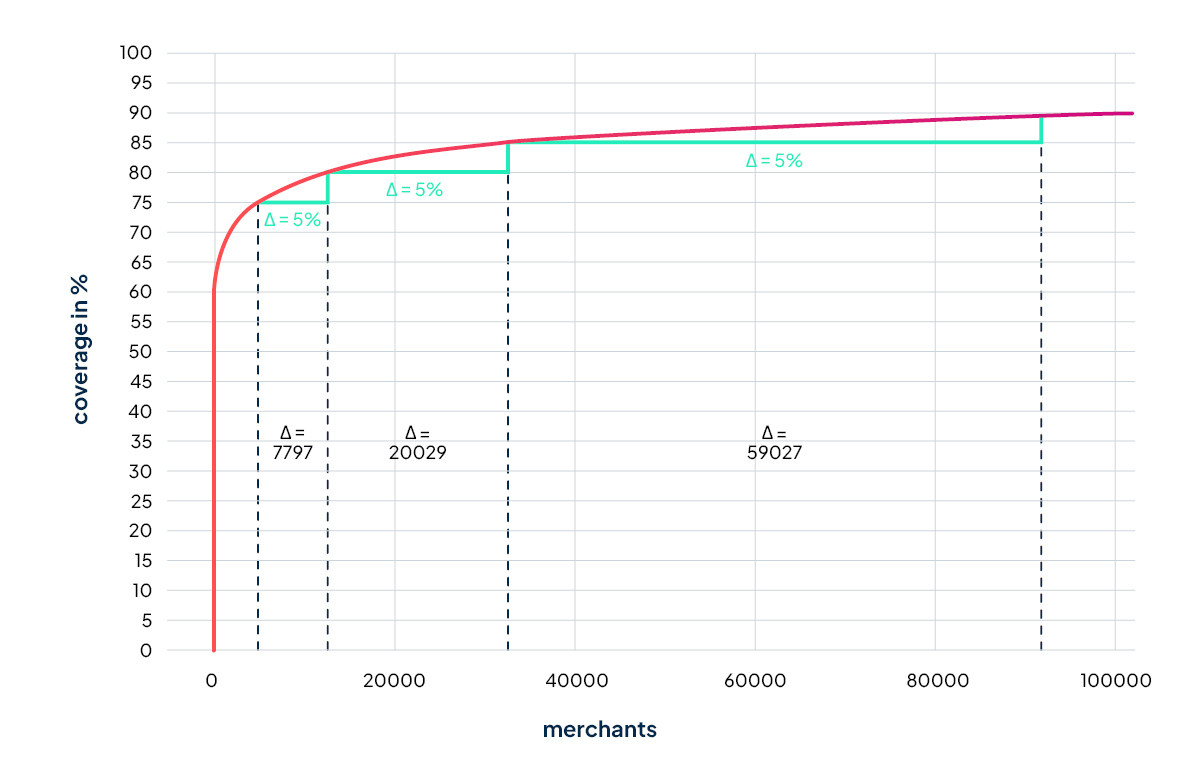

Der Long-Tail-Effekt ist von zentraler Bedeutung für die Trefferquote. Während die führenden Händler (Merchants) den Großteil der Markttransaktionen ausmachen und daher relativ einfach mit Standardmethoden zu kategorisieren sind, stellt die Kategorisierung der zahlreichen kleineren Marktteilnehmer, die den Long Tail des Marktes bilden, eine weitaus größere Herausforderung dar. Das liegt an Unregelmässigkeiten oder Besonderheiten der Datensätze (seltene oder einmalige Transaktionsarten, selten verwendete Formate oder Codierungen usw.) Diese kleineren Akteure tragen in ihrer Gesamtheit bedeutend zum Marktvolumen bei, jedoch steigt die Komplexität ihrer Kategorisierung exponentiell an, da sie eine vielfältigere und spezifischere Palette von Transaktionen repräsentieren.

Während eine Abdeckung zu 75 Prozent noch relativ leicht erreichbar ist, steigt der Aufwand für die restlichen 25 Prozent exponentiell an (siehe Abbildung). Für einen umfassenden, verlässlichen Erkenntnisgewinn sind diese 25 Prozent aber entscheidend. Die Bearbeitung dieser Daten ist besonders ressourcenintensiv, sowohl in Bezug auf menschliche Arbeitskraft als auch auf technologische Ressourcen.

Abbildung: Der Long-Tail-Effekt in der Transaktionsdatenanalyse.

Herausforderung Datenschutz: Aktuelle Neuerungen in der Schweizer Regulation

Eine weitere wichtige Herausforderung auf dem Weg zu data-driven Banking liegt im Datenschutz – ein Thema von fundamentaler Bedeutung für den Erfolg des Ansatzes. Wenn es um die persönlichen Daten von Kund:innen geht (Client-Identifying Data, CID), sind selbstverständlich höchste Standards notwendig. Nur so bringen die Nutzer:innen den innovativen Diensten auch das nötige Vertrauen entgegen. Und nur so erfüllen die Banken ausserdem die umfangreichen regulatorischen Bestimmungen zum Datenschutz.

Hier hat sich in der Schweiz in letzter Zeit einiges getan. Seit September 2023 gilt das neue Datenschutzgesetz (revDSG). Es ähnelt teilweise der Datenschutz-Grundverordnung (DSGVO) der EU und bringt viele neue Vorgaben. Der Schutz betrifft jetzt nur noch natürliche, nicht mehr juristische Personen. Für Unternehmen können bestimmte Pflichten entstehen, wie Auftragsdatenverarbeitungsverträge (ADV) oder Datenschutz-Folgeabschätzungen (DSFA).

Da data-driven Banking oft in Form von Cloud-gestützten Software-as-a-Service-Lösungen realisiert wird (SaaS), sind auch insbesondere die neuen Bestimmungen zur Cloud relevant. Die physische Auslagerung von Leistungen steht dabei besonders im Fokus. Eine Datenverarbeitung ist nur in Ländern mit angemessenem Schutzniveau erlaubt, die USA gehören beispielsweise nicht dazu. Bei der Auswahl eines Technologie-Anbieters muss dieser Punkt genau geprüft werden, hier sind lokale Lösungen im Vorteil. Beim data-driven Banking-Angebot von Contovista, der Enrichment Engine mit Client Analytics, verbleiben beispielsweise alle Daten in der Schweiz (als SaaS-Daten auf Schweizer Servern oder wahlweise sogar on premise auf eigenen Servern der Bank).

Ein weiterer wichtiger Aspekt für zukunftssicheres data-driven Banking ist der Aspekt AI Compliance. Während in der EU mit dem AI Act ein entsprechendes Regelwerk existiert, liegt in der Schweiz (noch) keine spezifische Regulation vor. Allerdings hat das Bundesamt für Kommunikation einen Vorschlag für eine Regelung in Arbeit. Es wird davon ausgegangen, dass der zukünftige Ansatz mit internationalen Regulierungen kompatibel sein wird. Contovista antizipiert diese Entwicklung und hat proaktiv für die eigenen AI-Lösungen eine Reihe von Prinzipien aufgestellt, die einen sicheren, ethischen, transparenten und robusten AI-Einsatz sicherstellen (Contovista AI Grundsätze). Diese Prinzipien decken die relevanten regulatorischen Aspekte ab. Das schafft Investitionssicherheit für Banken und stärkt das Endkundenvertrauen.

Das sind die Contovista Al Principles:

- Kundenzentrierung: Al setzt Contovista nur ein, um die Nutzererfahrung zu verbessern.

- Durchgängige Compliance: Die Al-Lösungen entsprechen in jedem Markt von Contovista den regulatorischen Anforderungen.

- Datenschutz: Anonymisierung und nicht-kundenidentifizierende Daten sichern den Datenschutz.

- Transparenz: Contovista achtet auf einen transparenten und offenen Umgang mit Datenanalyse und AI.

- Robustheit und Verantwortung: Zuverlässige und nachvollziehbare Al stärkt das Kundenvertrauen.

- Ethik: Contovista steht für einen integren und fairen Al-Einsatz, d.h. ohne Vorurteile oder Diskriminierungen.

- Nachhaltigkeit: Das Nachhaltigkeitsprofil des AI-Einsatzes hat für Contovista zentrale Bedeutung.

4. Transaktionsdaten nutzen – mit der Contovista Enrichment Engine

Externe Tools wie die Contovista Enrichment Engine liefern eine effiziente Lösung für die Herausforderungen im data-driven Banking. Sie sind schnell und unkompliziert umzusetzen, bieten hohe Trefferquoten und starke Datenveredelung, und sie erlauben so das Ausrollen personalisierter Angebote auf einer hochwertigen Datengrundlage. Wertvolle Analytics-Tools und zukunftsweisende AI-Fähigkeiten haben sie schon mit an Bord.

Grosse Chancen, vielfältige Herausforderungen: Data-driven Banking steht für Schweizer Banken aktuell ganz oben auf der Agenda. Nun gilt es, die bestehenden Silos aufzubrechen und den Anspruch im Umgang mit den Kund:innen auf ein neues Niveau zu heben

Der eigene Aufbau entsprechender interner Kompetenzen und Ressourcen (Data-Scientists, Analytics-Lösungen) ist für viele Banken aber oft schwierig bzw. zu aufwendig, was die nötigen Ressourcen und Kompetenzen angeht. Das gilt insbesondere, wenn eine hohe Qualität angestrebt wird, wie das obige Beispiel des Long-Tail-Effekts bei der Kategorisierung veranschaulicht. Vor diesem Hintergrund bietet sich der Einsatz einer Lösung für die Transaktionsdaten-Anreicherung von Drittanbietern wie Contovista an. Anhand des Tools Contovista Enrichment Engine (EE) wollen wir nun veranschaulichen, wie dabei die konkrete Umsetzung funktioniert.

Interview mit Eliane Albisser (Head of Product Contovista)

Transaktionsdatenanalyse mit der Contovista Enrichment Engine

- Daten veredeln durch AI-Analyse: Um eine Information über eine Transaktion überhaupt sinnvoll verwenden zu können, wird sie durch die Enrichment Engine zunächst kategorisiert. Hierbei wird anhand der unstrukturierten Rohdaten der Händler identifiziert. Durch AI-Algorithmen kann abgeleitet werden, um was für eine Anschaffung oder Zahlung es sich handelt. Die Enrichment Engine erreicht bei der Kategorisierung eine Zuverlässigkeit von über 98 Prozent. Zur Verfügung stehen heute über 240 Transaktionskategorien wie „Tankstelle“ oder „Supermarkt“ und über 13’500 Händler-Identitäten (mit Klarnamen / „Pretty Names“ und über 8’000 Logos). Alle gängigen Zahlungsmethoden werden erkannt. Auch die Geolokalisierung von physischen Transaktionen wird mithilfe von Open-Source-Daten vorgenommen, Google-Dienste o.ä. sind dafür nicht nötig. Ausserdem wird die Gegenpartei-Kategorie erfasst (Counterparty Category, über 1’000 Kategorien, die z.B. die Abgrenzung von Apotheke und Drogerie erlauben oder um Zahlungsflüsse an Personen im gleichen Haushalt zu identifizieren). Im Anschluss wird der Datensatz durch die Enrichment Engine angereichert.

- Evaluate data and empower employees with client analytics: In the next step, valuable insights can be derived from enriched data through additional AI analyses. The Enrichment Engine provides users with Client Analytics modules, equipping employees with powerful tools at the push of a button for more productive work.

•Recurring transactions detection

The module identifies incoming and outgoing transactions with recurring patterns, such as expense and income flows. These insights allow employees to monitor cash flows, minimise unnecessary outflows, and retain customer funds. Thanks to this statistical data, banks can continuously improve downstream machine learning and AI models, further optimising internal processes.•Financial & wealth profile

This module allows you to create comprehensive 360-degree financial profiles of your customers. It uses relevant data such as income, debts, accounts at all financial institutions and assets, in compliance with applicable data protection regulations. Up-to-date, accurate data enables a detailed understanding of customers. This allows employees to shorten preparation times, optimise sales strategies, reduce churn, and assess creditworthiness.•Client profile

With this module, customers‘ habits, characteristics, and lifestyles can be understood. Individual preferences become apparent, such as sustainability, digital engagement, or affinity for luxury products. This enables greater personalisation and creates cross-selling and upselling opportunities. It also improves lead generation and the return on investment of marketing campaigns.•Life events triggers

This module recognises important life events and significant changes in customer behaviour patterns (change of employer, inheritance, retirement, etc.). This enables highly personalised, targeted marketing campaigns that boost sales. Employees can use the events as triggers to automate marketing strategies and optimise risk management processes. The result is greater operational efficiency and more timely, relevant customer interactions.•Risk profile

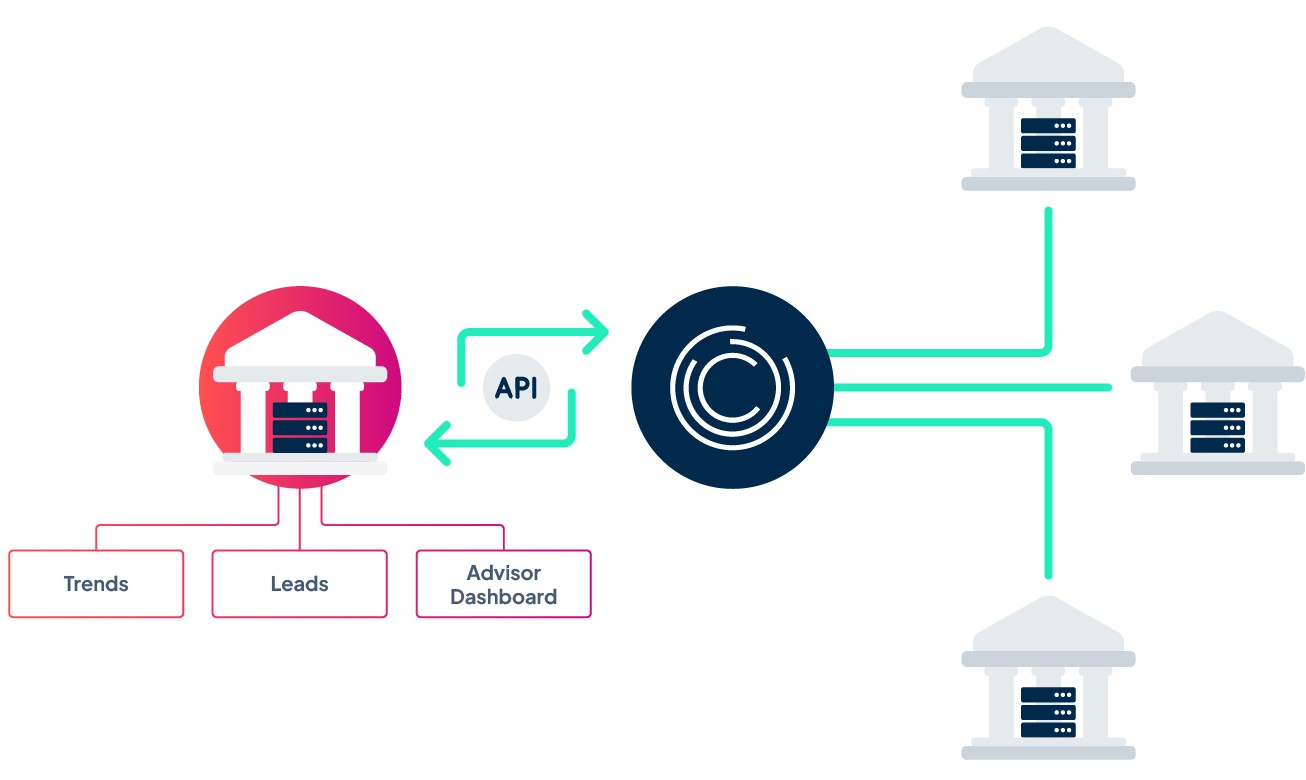

Customer risk profiles and KPIs such as creditworthiness and financial status can be calculated using the database of anonymised transaction data. Risk assessments and credit decisions can be improved by automating processes. Time and costs are reduced, and accuracy is increased. For banks, this results in greater security and fewer financial losses.•REST API for seamless integration

Client analytics functions can be easily integrated into the existing IT infrastructure via customisable database interfaces or seamlessly via Contovista’s versatile REST API.Leveraging data through financial cockpits for customers: To make the data foundation even more accessible, Contovista offers a personal finance cockpit (AI Personal Finance Manager) that assists customers with financial planning. Another option for private customers is the carbon footprint calculation, using climate data from partner Deedster. For business customers, the Business Finance Manager (BFM) provides options such as liquidity planning. The Enrichment Engine is integrated into these products as standard. Banks can also feed analytics results into their own advisor or CRM systems or repurpose them for tasks like model training or for use in digital channels

- Daten auswerten und Mitarbeiter:innen befähigen durch Client Analytics: Im nächsten Schritt können aus den angereicherten Daten durch zusätzliche AI-Analysen wertvolle Insights abgeleitet werden. Die Enrichment Engine stellt Anwender:innen hierfür Client -Analytics-Module zur Verfügung, die Mitarbeiter:innen »auf Knopfdruck« mächtige Werkzeuge für eine produktivere Arbeit an die Hand geben.

• Wiederkehrende Transaktionen

Das Modul identifiziert ein- und ausgehende Transaktionen mit wiederkehrenden Mustern, wie z. B. Ausgaben- und Einkommensströme. Durch diese Erkenntnisse können Mitarbeiter:innen Cashflows überwachen, unnötige Abflüsse minimieren und Kundengelder binden. Dank dieser statistischen Daten verbessern Banken nachgelagerte maschinelle Lern- und AI-Modelle kontinuierlich und können interne Abläufe weiter optimieren.

• Finanz- und Vermögensprofil

Dieses Modul erlaubt die Erstellung von umfassenden 360-Grad-Finanzprofilen der Kund:innen. Es nutzt relevante Daten wie Einkommen, Schulden, Konten bei allen Finanzinstituten und Vermögen, unter Einhaltung geltender Datenschutzbestimmungen. Aktuelle, präzise Daten ermöglichen ein detailliertes Verständnis von Kund:innen. Dadurch können Mitarbeiter:innen Vorbereitungszeiten verkürzen, Verkaufsstrategien optimieren, Churn reduzieren und die Kreditwürdigkeit beurteilen.

• Kundenprofile

Mit diesem Modul können Gewohnheiten, Eigenschaften und Lebensstil von Kund:innen verstanden werden. Individuelle Präferenzen werden erkennbar, z. B. Nachhaltigkeit, digitales Engagement oder die Affinität zu Luxusprodukten. Dies erlaubt eine stärkere Personalisierung und schafft Cross- und Upselling-Chancen. Ausserdem verbessern sich Lead-Generierung sowie der Return on Investment von Marketing-Kampagnen.

• Lebensereignisse

Dieses Modul erkennt wichtige Lebensereignisse und signifikante Änderungen in den Verhaltensmustern von Kund:innen (Arbeitgeberwechsel, Erbschaft, Renteneintritt usw.). Dadurch werden hochgradig personalisierte, gezielte Marketingkampagnen möglich, die den Umsatz steigern. Mitarbeiter:innen können die Ereignisse als Trigger nutzen, um Marketingstrategien zu automatisieren und Risikomanagementprozesse zu optimieren. Das Ergebnis sind höhere betriebliche Effizienz und zeitnahe, relevante Kundeninteraktionen.

• Risikoprofil

Durch den Bestand an anonymisierten Transaktionsdaten können Kundenrisikoprofile sowie KPIs wie Kreditwürdigkeit und finanzieller Zustand berechnet werden. Risikobewertungen und Kreditentscheidungen lasssen sich durch die Automatisierung von Prozessen verbessern. Zeitaufwand und Kosten sinken, die Genauigkeit steigt. Für die Bank resultiert das in mehr Sicherheit und weniger finanziellen Verlusten.

• REST-API für nahtlose Integration

Die Integration der Client -Analytics -Funktionen in die bestehende IT-Infrastruktur erfolgt ganz einfach über individuell anpassbare Datenbankschnittstellen oder nahtlos über die vielseitige REST-API von Contovista. - Daten nutzen durch Finanzcockpits für Kund:innen: Um die Datengrundlage noch einfacher nutzen zu können, bietet Contovista ein persönliches Finanzcockpit (AI Personal Finance Manager), das Kund:innen bei der Finanzplanung unterstützt. Eine weitere Option im Privatkundenbereich ist die CO2-Fussabdruck-Berechnung, wofür Klimadaten des Kooperationspartners Deedster genutzt werden. Im Geschäftskundenbereich steht der Business Finance Manager (BFM) mit Optionen etwa zur Liquiditätsplanung zur Verfügung. Die Enrichment Engine ist standardmässig in diese Produkte integriert. Ausserdem können Banken Analyse-Ergebnisse in eigene Kundenberater- oder CRM-Systeme einspeisen oder anderweitig weiterverwenden, etwa für das Training von Modellen oder die Nutzung in digitalen Kanälen.

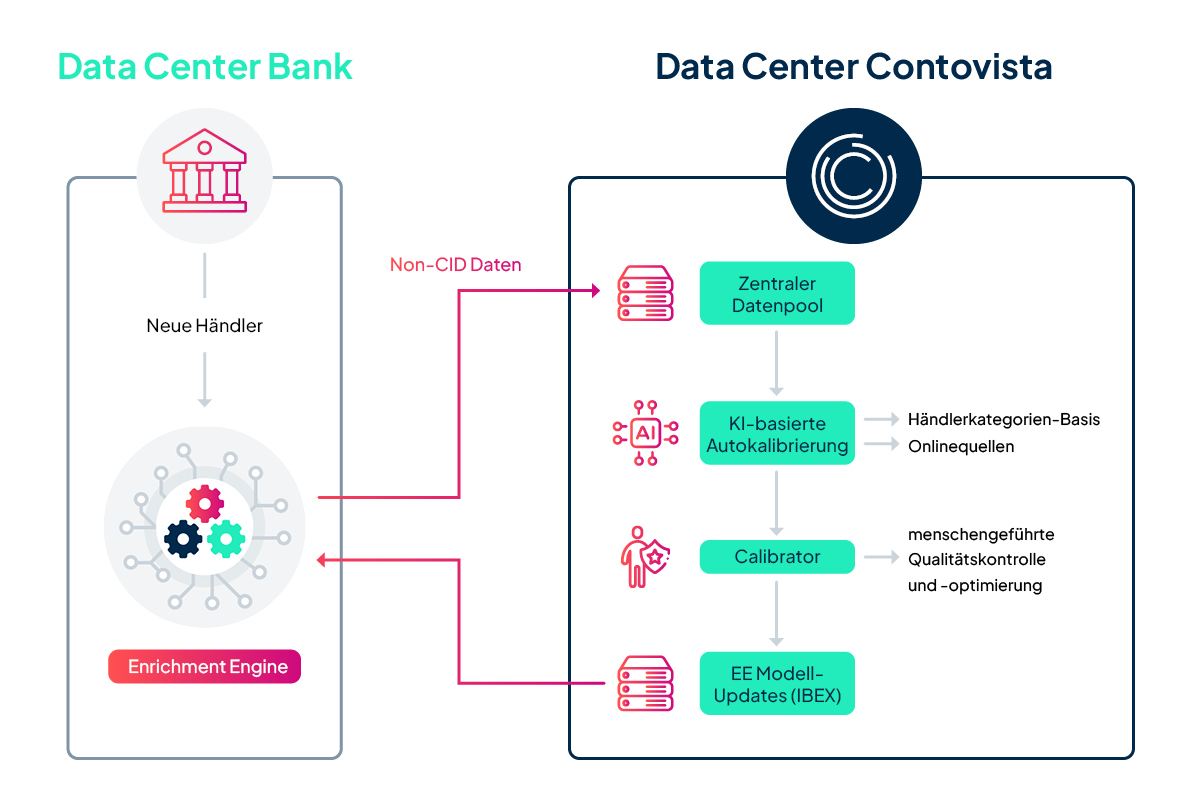

- Kontinuierliche Verbesserung: Um Veränderungen in der Händlerlandschaft zu erfassen und das Qualitätsniveau der Datenanreicherung zu sichern, müssen Daten und Modelle ständig aktualisiert und gepflegt werden. Dafür werden in unserem Datacenter Open Source-Datenquellen zusammen mit neuester Technologie wie GenAI genutzt. Die Modellverbesserung wird durch die Auswertung nicht-kundenidentifizierender Daten (CID Data) durch einen KI-basierten Autocalibrator im Contovista Datacenter durchgeführt. Der Prozess beinhaltet auch eine Qualitätssicherung durch Fachexpert:innen, bei der validierte Updates anschliessend wieder in das EE-Modell einfliessen (Human-in-the-Loop).

Bild: Transaktionsdatenanalyse mit der Contovista Enrichment Engine.

5. Plattformeffekt durch Shared Learning: Die fortlaufende Optimierung der Genauigkeit der Transaktionsdaten-Veredelung wird durch die Einbeziehung aller Partnerbanken (bislang +25 Banken) noch weiter vorangetrieben. Die von ihnen ans Datacenter weitergeleiteten Non-CID-Daten ergänzen sich gegenseitig: Eine Bank in der Region A profitiert dadurch beispielsweise von Informationen zu einem Händler in Region B, auch wenn diese dort von einer anderen Bank erfasst wurden. Die Abdeckung und damit die Trefferquote steigt für alle Beteiligten. Da die Daten keinerlei kundenidentifizierende Informationen enthalten, bleibt der Datenschutz dabei jederzeit gewährleistet.

Schematische Darstellung des Shared-Learning Effekt.

6. Sicherheit, Datenschutz und Compliance auf maximalem Niveau: Sämtliche regulatorischen Anforderungen, etwa durch das neue Datenschutzgesetz, werden von der Lösung erfüllt. Der Transaction-Enrichment-Service erfüllt auch die Anforderungen von Mastercard (Mastercard Mandat 4569), zusätzliche Händlerinformationen bereitzustellen. Banken haben bei der Implementierung die Wahl zwischen zwei Modellen: sichere SaaS-Implementierung via API oder On-Premise-Lösung, bei der keinerlei CID-Daten das Datacenter verlassen.

AI bei Contovista: Zukunftsweisende Technologie-Ansätze für data-driven Banking

Contovista nutzt zur technischen Umsetzung von data-driven Banking eine Reihe avancierter AI-Technologien und hat damit grosse Erfahrung. Zunächst kommen AI und Machine Learning (ML) schon bei der Analyse der Transaktionsdaten zum Einsatz. Darüber hinaus wird aber auch GenAI verwendet, beispielsweise bei der Identifikation und Verifikation von Händlernamen oder bei der Adress-Extraktion. Bei der Datenanalyse werden ausserdem Embedding-Techniken eingesetzt. Weitere wichtige AI-Ansätze sind Supervised-ML-Methoden und Gradient-Boosting-Modelle, etwa zur Prognose des wahrscheinlichen nächsten Urlaubs von Kund:innen oder für eine Sortierung von Kund:innen nach Kaufwahrscheinlichkeiten. Unsupervised-ML-Ansätze unterstützen zudem bei der Kundensegmentierung (Spectral Clustering, K-Means), probabilistische Methoden bei der Abo-Erkennung (Kernel Density Estimation).

Für Aussenstehende erscheint die Arbeitsweise von AI manchmal als intransparente »Black Box«, deren Entscheidungslogik nicht erfassbar ist. Deshalb setzt Contovista Entscheidungsbäume ein, die den Entscheidungsprozess der genutzten Modelle transparent und nachvollziehbar machen (Explainable AI, XAI).

5. Fazit und Ausblick: Daten sind die Zukunft des Bankings

Data-driven Banking auf der Basis von Transaktionsdatenanalyse ermöglicht Banken den Schritt in die Welt des personalisierten, kundenzentrierten Bankings. Durch die Implementierung dieses Ansatzes bringen sie die digitale Transformation voran und profitieren kontinuierlich von den neuen Fähigkeiten, die auf diesem dynamischen Technologiefeld in den kommenden Jahren realisiert werden.

Mit der Analyse und Veredelung von Transaktionsdaten machen Banken einen grossen Schritt in die digitale Zukunft. Doch in der Erfolgsgeschichte des data-driven Banking ist dies aller Voraussicht nach erst der Anfang. Viele weitere spannende Zukunftstrends sind schon heute absehbar:

- Neue AI-Anwendungen: Contovista nutzt schon heute umfangreiche AI-Ansätze für individuelle Kundeninsights, effizientere Prozesse und nachhaltige Umsatzsteigerung. Zukünftig entstehen immer weitere innovative Use Cases, etwa durch GenAI. Möglich werden etwa hochwertige individuelle Finanzberatungen durch Bots oder Predictive Analytics für einen präziseren Vertrieb.

- Die Welt des Open Banking: Multibanking ermöglicht die Integration verschiedener Konten und somit auch der anfallenden Daten. Durch Insights zu sämtlichen Konten von Kund:innen werden die Vorteile der Transaktionsdaten Anreicherung und Analyse noch einmal potenziert. Nun können Bankkund:innen ausserdem auch zunehmend Angebote von Drittanbietern nutzen. In das Thema Multibanking kommt in der Schweiz aktuell spürbare Bewegung, durch Initiativen der Regierung ebenso wie der Finanzdienstleister, etwa in Gestalt der bLink-Plattform.

- Das digitale Ökosystem der Zukunft: Durch data-driven Banking, Multibanking und Open Banking entsteht nach und nach ein dynamisches Finanz-Ökosystem. Daran werden neben Banken auch andere Unternehmen aus Bereichen wie Versicherungen oder Altersvorsorge teilnehmen, was zusätzliche Cross-Selling-Optionen erzeugt, sowie Startups und Finanzdienstleister aller Art. Das Ergebnis: Mehr Daten und Insights, neue Services und Produkte, kundenzentriertere Angebote und bessere Nutzererfahrung.

Die Aussichten von data-driven Banking sind also bestens. Und mit der Enrichment Engine von Contovista steht ein leistungsstarkes Angebot bereit, mit dem Banken den ersten Schritt in diese Zukunft machen können – unkompliziert, effizient und schnell. Mit Contovista entscheiden sich Finanzinstitute für einen bewährten Anbieter, der den Schweizer Markt sehr gut versteht. Unsere Enrichment Engine bietet führende Technologien auf modernster KI-Basis und einmalige Features, etwa im Bereich Client Analytics, damit Banken ihren Kund:innen massgeschneiderte Angebote mit nachhaltiger Relevanz machen können – frei nach dem Motto von Contovista: Understand. Coach. Enable.